En la mente del CFO

Daniel Bortnik, Camanchaca: "Hay un intento de asfixiar a la industria salmonera"

Tras anotar pérdidas en el negocio de salmones, el gerente de finanzas de la firma explica cómo enfrentarán la caída de precios y el aumento de costos. Además, revela que de aprobarse la Ley de Pesca cerrarán sus operaciones en Iquique.

Por: Francisco Noguera | Publicado: Sábado 15 de junio de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

Desde joven los negocios captaron su atención. En su etapa escolar, Daniel Bortnik (51 años) se apasionaba por la macroeconomía, analizaba los precios de las acciones y seguía con interés las grandes operaciones de M&A. Su fascinación por las finanzas se formalizó al ingresar a estudiar Ingeniería Comercial en la Universidad Católica, y se profundizó con un MBA en la misma institución.

Después de trabajar 14 años en el sector energético, en 2011 aterrizó como gerente de inanzas de Camanchaca, justo tras el debut bursátil de la empresa. Hoy, Bortnik continúa dirigiendo las finanzas de una firma que abarca la producción de salmones, la pesca de jurel, sardinas y langostinos, la producción de harina y aceites, y los cultivos de mejillones y abalones.

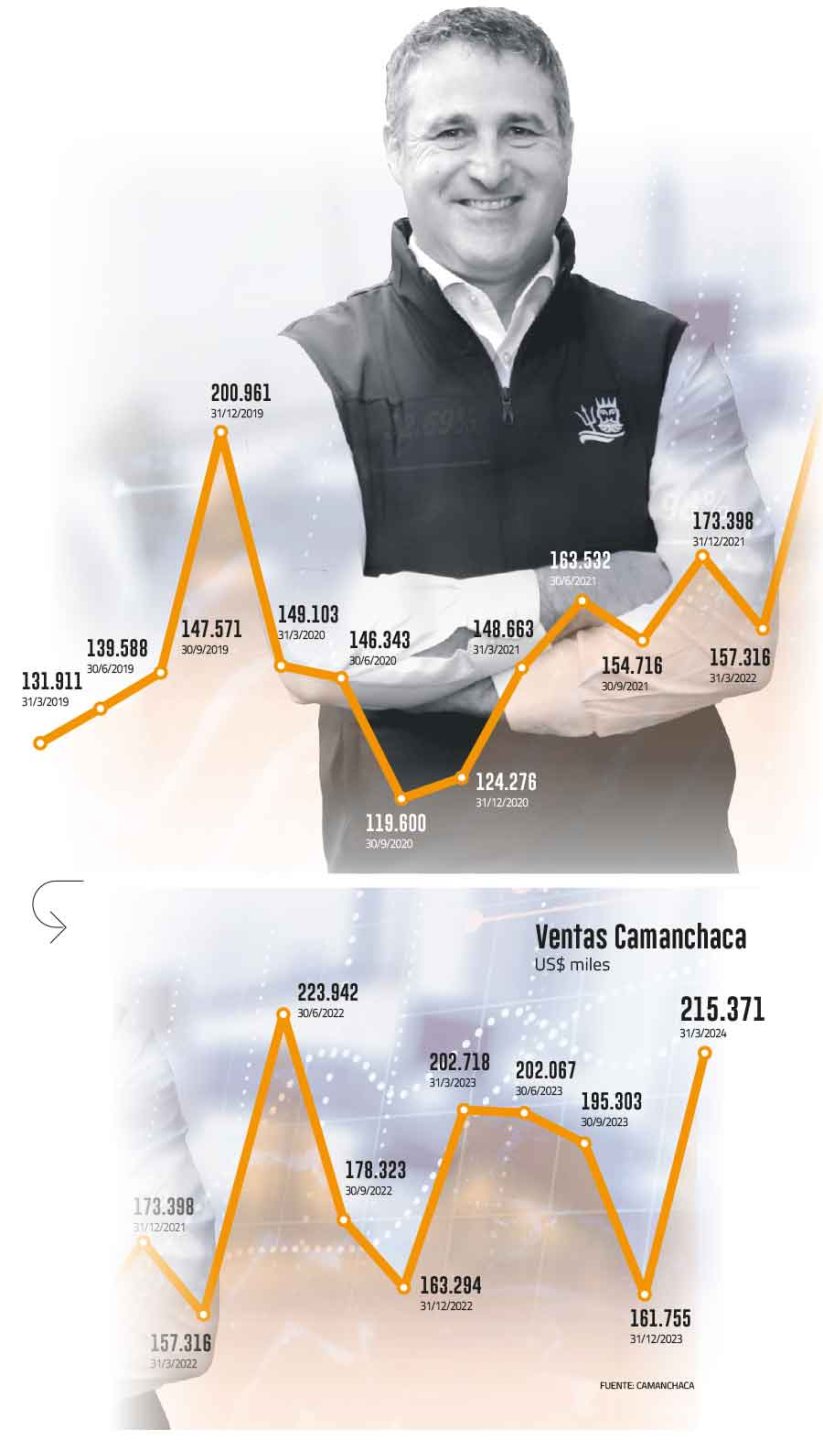

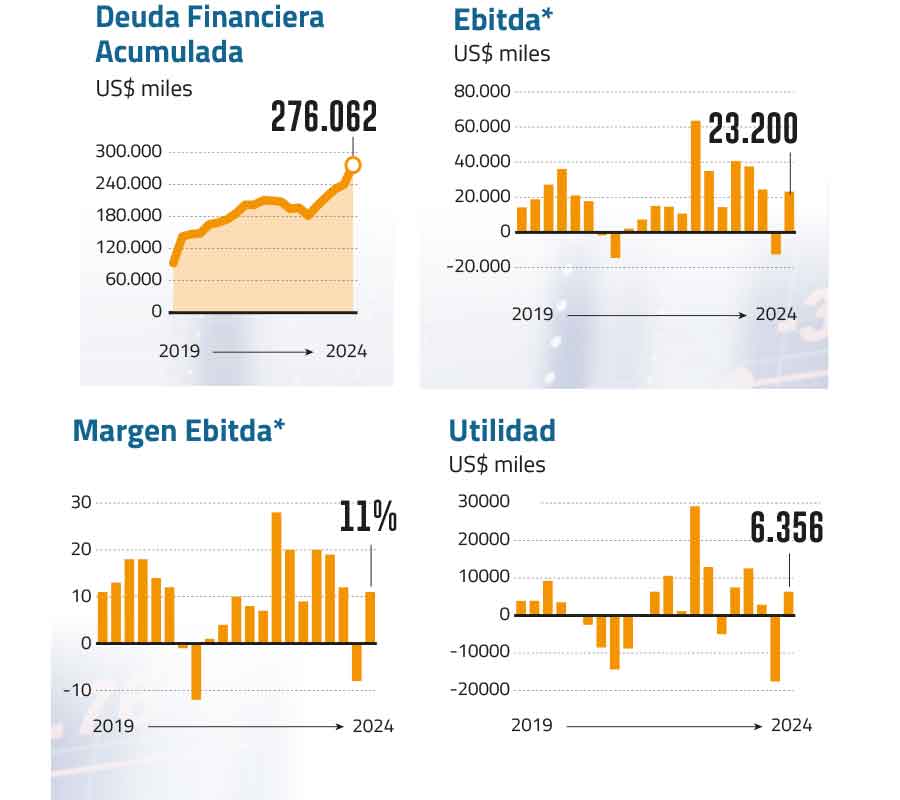

En el primer trimestre de este año, Camanchaca registró ventas por US$ 215,3 millones. Aunque esto representó un aumento del 6% en comparación con el mismo periodo del año anterior, la compañía se enfrenta a una caída del 43% en su Ebitda. La estrechez es impulsada por una baja en los precios de venta de salmones, que provocó pérdidas y un desplome del 79% en el Ebitda de ese negocio. Hoy, para Camanchaca producir salmón Atlántico es un 15% más caro, mientras que su precio de venta es un 11% más bajo.

Respecto al negocio pesquero, su Ebitda creció un 10% y representó el 80% de los resultados consolidados del holding. Este auge se debe a un aumento de las capturas totales, junto con un incremento en los precios de la harina y el aceite, que subieron un 14% y un 9%, respectivamente, en comparación con el primer trimestre de 2023.

Sin embargo, la industria pesquera no está exenta de desafíos. En conversación con Señal DF, el CFO comentó que la principal amenaza es el proyecto de Ley de Pesca, el cual describe como "malo, expropiatorio y contra la inversión". "Nos sentimos frente a un hostigamiento regulatorio importante y eso genera incertidumbre a todo nivel", afirmó.

Salmonera: el desafío de revertir las pérdidas

- ¿Existe la posibilidad de seguir creciendo en esta industria?

- Parece haber un intento de asfixiar a la industria salmonera más que de desarrollarla. Ha habido proyectos que claramente atentan contra el negocio. Actualmente, no habrá nuevas concesiones y se debe operar con las existentes. Sin embargo, hay proyectos detenidos que podrían aumentar la rentabilidad de la industria, tal como la relocalización, que permitiría trasladar concesiones que no son rentables a lugares donde puedan tener un mejor desempeño.

- Teniendo un techo de producción, ¿cuáles son las estrategias que permitirán rentabilizar el negocio?

- Las concesiones disponibles son las que hay y debemos operarlas de la forma más eficiente posible, seleccionando las mejores. Muchas de estas concesiones son antiguas y se encuentran en lugares que hoy no son aptos para el cultivo de salmones. Con la relocalización, podríamos trasladarlas a zonas más eficientes y productivas. Es importante mencionar que en Chile se utiliza aproximadamente un tercio de las concesiones disponibles.

- Tras un 2023 con utilidades históricas, el negocio de salmones anotó pérdidas por US$ 400.000 en el primer trimestre de este año ¿Qué desafíos está enfrentando?

- Tras un 2023 con utilidades históricas, el negocio de salmones anotó pérdidas por US$ 400.000 en el primer trimestre de este año ¿Qué desafíos está enfrentando?

- Los principales factores que explican esta caída son la disminución de los precios del salmón, debido a una débil demanda en Estados Unidos, nuestro principal mercado, y los mayores costos ocasionados por eventos sanitarios puntuales en algunos centros. Por ejemplo, hubo más radiación solar, lo que redujo el apetito de los salmones y afectó su crecimiento, resultando en un menor peso de cosecha. Sin embargo, ya hemos superado estos problemas y esperamos una recuperación significativa en los costos en el futuro.

- Los márgenes Ebitda del salmón pasaron de un máximo del 21% en 2023 a un 4% este año. ¿Lograrán aumentar esa cifra?

- Debería ir subiendo de acuerdo a la recuperación del precio del salmón.

- ¿Habrá una recuperación en los precios?

- Los precios están determinados por la oferta y la demanda, por lo tanto, no anticipamos grandes modificaciones en el corto plazo, pero sí en el largo plazo. Uno de los factores más relevantes es el aumento de la inflación por encima de los salarios en Estados Unidos, y a medida que esto se vaya moderando, la demanda debería recuperar fuerza. En cuanto a la oferta, se espera una disminución significativa en Chile este año, lo cual podría ayudar a sostener los precios.

- ¿En cuánto proyectan disminuir los costos totales?

- Dar una proyección exacta es difícil debido a las numerosas variables del mercado, pero esperamos una reducción y normalización de los costos. En comparación con el trimestre anterior y con el mismo trimestre del año pasado, anticipamos resultados considerablemente mejores.

- Estados Unidos es uno de los mercados más fuertes. ¿Seguirán focalizándose ahí o buscarán nuevos horizontes?

- Por razones logísticas, el mercado estadounidense sigue siendo el principal para nosotros. Aunque también son relevantes mercados como el brasileño, japonés, chino y europeo, estos suelen depender más de circunstancias particulares que se presenten. Actualmente Camanchaca es el principal exportador de porciones de salmón de Chile, siendo el valor agregado uno de nuestros focos. Así, tenemos la flexibilidad necesaria para adaptarnos a mercados que lo requieran, y cuando las condiciones de precios son favorables en ese tipo de productos, aprovechamos esas oportunidades para aumentar nuestra rentabilidad.

Iquique: ¿Próximo a su fin?

- ¿Dónde están los desafíos del negocio pesquero?

- El gran tema es el regulatorio. De aprobarse el proyecto de ley significaría el cierre de la operación que tenemos en Iquique, ya que básicamente más del 90% de los derechos de pesca de la compañía pasarían hacia el mundo artesanal. Una situación que haría insostenible el negocio.

- ¿Cuáles son las líneas productivas en Iquique? ¿Actualmente es rentable?

- Se captura anchoveta y con esa anchoveta se produce harina y aceite de pescado.

Históricamente representaba una parte importante del negocio total de Camanchaca, pero en los últimos cinco años ha estado muy influenciado por las condiciones del niño que ha limitado la captura. Este año ha repuntado principalmente por la captura de jurel y caballa. Pero como está escrita la ley es un negocio que no le da los números y eso llevaría al cierre.

- ¿Cómo ven los otros negocios pesqueros?

- El otro negocio que está en el sur, también se ve en riesgo de aprobarse el proyecto de ley.

- ¿Qué arista del proyecto de ley les hace más ruido?

- Principalmente los plazos que tienen de licitaciones y de fraccionamiento. El proyecto dice que hay licitaciones cada diez años, lo cual es un periodo muy breve para recuperar una inversión. Consideramos que la actual ley establece cuotas asociadas a temas técnicos y no políticos, lo que se ha demostrado en el tiempo con una recuperación importante de las condiciones.

- En cuanto a estados financieros ¿Se sienten cómodos con un margen Ebitda del 19% en la industria pesquera?

- Nuestro objetivo es 20%.

Estrategia financiera

- En abril concluyeron la compra del 30% de Camanchaca Pesca Sur por US$ 87 millones. Han expresado que el precio es mayor al que ustedes estimaron, ¿cuánto aumentó?

- El pacto establecía un mecanismo para definir el precio, pero no llegamos a un acuerdo. Finalmente, se decidió que dos bancos independientes valoraran la compañía. El precio original se vio afectado por la recuperación de los resultados del jurel, resultando en un valor ligeramente superior a nuestras estimaciones iniciales. Sin embargo, es importante considerar que de los US$ 87 millones en que se valoró la empresa, se deben descontar US$ 12 millones correspondientes a los dividendos asociados al resultado del ejercicio del 2023.

- De no ser por la obligación del contrato, ¿hubiesen comprado el 30% de la empresa?

- Era un proceso lógico que iba a ocurrir tarde o temprano. Camanchaca Pesca Sur es una empresa cerrada, por lo que es difícil que entre un tercero a comprarla. La adquisición aumentó nuestro endeudamiento, pero ocurrió en un momento en que la matriz tenía poca deuda, lo que nos permitió absorberla de manera efectiva.

- ¿Por qué hubo un incremento de la deuda financiera a US$ 234 millones?

- La deuda financiera aumentó un 38% recientemente, principalmente debido a la adquisición de Camanchaca Pesca Sur y un endeudamiento que excedió lo razonable en el negocio de salmones. Este último caso se originó por un siniestro relacionado con un bloom de algas que ocurrió en 2021.

- Considerando que el apalancamiento actual es de 3,2 veces ¿Con qué niveles se sienten cómodos?

- Nuestro objetivo a largo plazo es tener una relación de deuda financiera sobre Ebitda entre 1 y 1,5 veces.

- Una variación del tipo de cambio de un 5% representaría para Camanchaca un aumento o caída de las utilidades en un US$ 1,5 millones. ¿Toman posiciones?

- Nosotros seguimos al mercado y tenemos como política no hacer coberturas de tipo de cambio. Trabajamos muy atentos a las condiciones del mercado que se están dando.

Crisis, referentes e indicadores claves

-¿Cuál ha sido la crisis más dura que le ha tocado enfrentar?

- En 2012, después de la crisis del virus ISA todos aumentaron la siembra de salmones y la producción chilena creció tanto que los precios colapsaron. A esto se sumó la reestructuración de deuda realizada antes de la apertura de bolsa en 2010, cuyos términos y vencimientos no eran adecuados para la capacidad real de generar flujo de la compañía. Al final, la falta de resultados generó una situación compleja, pero logramos negociar una reestructuración de deuda con la participación de siete bancos. Esto nos permitió salir de la crisis y establecer un perfil de deuda más acorde con nuestra capacidad futura de generar flujo de caja y cumplir con nuestros compromisos.

-¿Tiene algún referente en las finanzas?

- En la actualidad, figuras como Warren Buffet y George Soros son clave en el mundo de las finanzas, con historias fascinantes sobre cómo se formaron, sus logros y su desarrollo hasta convertirse en referentes.

También tuve la fortuna de conocer a expertos en compras, adquisiciones, mercado de capitales y emisión de deuda cuando trabajaba en el Grupo Enersis. Entre ellos destacan líderes como Mario Valcarce, Alfredo Vargas y Alejandro González.

-¿Cuáles son los indicadores que mejor representan la salud de la compañía?

- Es crucial comprender cómo se comportan la oferta y la demanda, y cuáles son sus proyecciones a largo plazo. También es relevante analizar la estructura de la deuda, el nivel de liquidez, la capacidad para generar flujo de caja y, hoy en día, un aspecto crucial son los indicadores ESG que no pueden ser pasados por alto.

- Indicadores que monitorea.

- Realizamos un seguimiento constante de los precios internacionales del salmón, especialmente los reportados en Estados Unidos, nuestro principal mercado. También monitoreamos la evolución del tipo de cambio, dado que somos exportadores y vendemos en dólares, aunque tenemos compromisos en pesos chilenos. En cuanto a la generación de flujos y resultados de la compañía, las tasas de interés han ganado relevancia; tras años de tasas cercanas a cero, los gastos financieros ahora tienen un impacto mayor en la evaluación de proyectos. Además, estamos atentos a los informes de analistas que proporcionan valiosa información sobre el mercado.